Als ondernemer wilt u graag onbezorgd zakendoen. Tijdige betaling door uw (potentiële) afnemers en klanten is daarbij essentieel. Maar wat als uw klanten zich niet aan de betalingsafspraken houden of helemaal niet betalen? Hoe komt u erachter of een prospect goed is voor zijn geld? En hoe zit het met fabricage- en contractrisico’s, deviezenproblemen en politieke instabiliteit? Het advies voor al deze vraagstukken luidt: een kredietverzekering afsluiten is de verstandige keuze. Daarmee sluit u risico’s uit en kunt u daadwerkelijk onbezorgd zakendoen. Hieronder vertellen we u hoe een kredietverzekering werkt, wat de voordelen zijn en hoe Xolv u hierbij kan helpen.

In het kort: met een kredietverzekering krijgt u toch uw geld als uw klant de openstaande facturen niet meer kan betalen. Bijvoorbeeld vanwege liquiditeitsproblemen, faillissement of surseance van betaling. U beschermt uw bedrijf tegen non-betaling. Daarmee voorkomt u eigen betalingsproblemen of continuïteitsproblemen. Naast uitkering van onbetaalde facturen zijn ook kredietinformatie en incasso onderdeel van het pakket, wat een kredietverzekering afsluiten meer dan de moeite waard maakt.

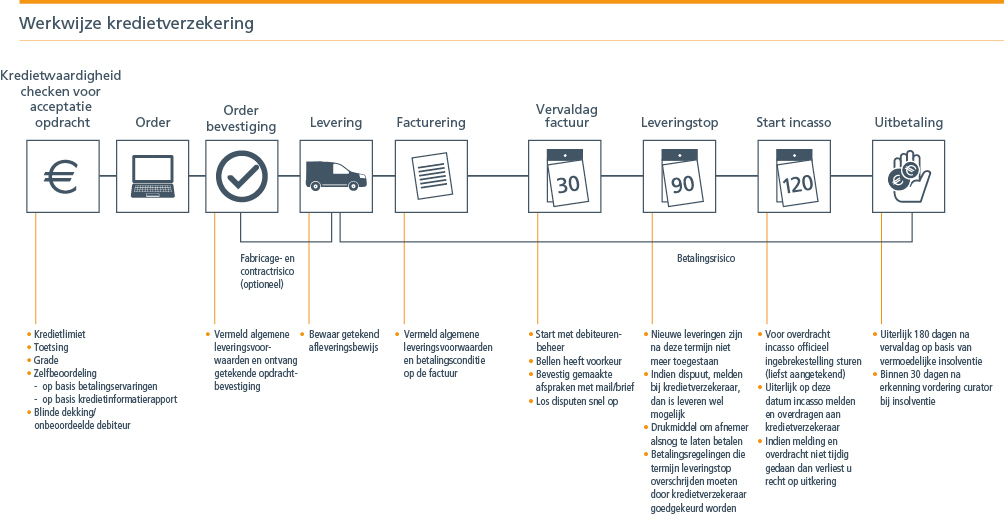

Een kredietverzekering aanvraag begint met inzicht in de financiële positie van uw klant. Elke kredietverzekeraar, dus ook de kredietverzekeraars waarmee Xolv samenwerkt, beschikt over een database met actuele financiële data van ondernemingen over de hele wereld. Daarmee kunt u online de kredietwaardigheid checken van uw (beoogde) afnemers en debiteuren. Dit gebeurt door honderden economische, politieke, commerciële en financiële indicatoren te analyseren.

Wanneer de verzekeraar de financiële positie van uw afnemer helder in kaart heeft, stellen zij voor aanvang van de levering een kredietlimiet vast op basis van uw behoefte. Dit is het bedrag waarvoor de kredietverzekeraar het verantwoord vindt om op rekening aan de betreffende klant te leveren. Daarnaast is dit het bedrag waarvoor u gedekt bent als deze afnemer zijn facturen niet betaalt.

Vervolgens kunt u zaken gaan doen. Daarbij is het belangrijk dat u altijd de algemene leveringsvoorwaarden en betalingstermijn vermeldt en alle afspraken schriftelijk vastlegt. Terwijl u zakendoet, dekt de kredietverzekeraar de risico’s af door continu de financiële positie van uw klant te monitoren. Eventueel passen zij in overleg met u gedurende het traject de limiet aan.

Welke maatregelen u ook neemt, het kan altijd voorkomen dat uw klant na een levering niet kan of wil betalen. Ook niet wanneer u een betalingsherinnering en een aanmaning stuurt. Is dat het geval, dan achterhalen wij voor u de reden van non-betaling. Doorgaans heeft een minnelijke oplossing de voorkeur, waarbij we u uiteraard kunnen helpen. Een eerste stap kan zijn om te stoppen met leveren van producten of diensten, ook wanneer er sprake is van leveringsplicht van uw kant.

Helpen bovenstaande acties niet, dan zijn incassomaatregelen vaak noodzakelijk. Het voordeel van kredietverzekeraars is dat ze wereldwijd beschikken over eigen incassobureaus. Daardoor kunnen ze – waar en wanneer dan ook – druk uitoefenen op uw afnemers om tot betaling over te gaan. Een ander groot voordeel is dat kredietverzekeraars voor meerdere leveranciers dekking op de betreffende afnemer verstrekken, die ze bij incasso verlagen of intrekken. Hierdoor wordt extra druk gelegd bij de afnemer om snel te betalen.

Wanneer blijkt dat uw afnemer echt niet kan betalen of zelfs failliet gaat, keert de verzekeraar het verzekerde bedrag uit.

Zo is de continuïteit van uw onderneming gewaarborgd.

Een kredietverzekering afsluiten heeft veel voordelen. We zetten de belangrijkste voor u op een rij:

Met een whole-turnover kredietverzekering dekt u de volledige omzet van uw bedrijf. Dit betekent dat al uw klanten en leveringen verzekerd zijn tegen het risico van wanbetaling. Door alle risico’s te spreiden, blijft uw cashflow stabiel en bent u beschermd tegen niet-betalingen in uw hele klantenbestand. Ideaal voor bedrijven met een brede klantenbasis die zekerheid willen over hun inkomsten.

Soms kan het efficiënter zijn om alleen specifieke klanten of klantgroepen te verzekeren. Met een selectieve dekking kiest u ervoor om enkel die klanten met een hoger risico af te dekken. Dit biedt gerichte bescherming voor de belangrijkste risico’s en kan kosten besparen ten opzichte van een complete omzetdekking.

Een projectmatige kredietverzekering zorgt ervoor dat u betalingen binnen een specifiek project kunt beschermen. Handig voor sectoren zoals bouw en engineering, waar betalingen gebonden zijn aan project termijnen. Zo bent u zeker van betaling, ook als uw klant onverhoopt niet kan voldoen aan de afspraken.

Wanneer uw bedrijf sterk afhankelijk is van één klant, biedt een single risk verzekering uitkomst. Deze dekking richt zich specifiek op het risico van wanbetaling door een enkele belangrijke afnemer. Zo kunt u met vertrouwen zaken doen en blijft u beschermd als deze klant in gebreke blijft.

Heeft u te maken met grote inkooporders of betalingen aan internationale leveranciers? Een kredietverzekering voor vooruitbetaling beschermt u tegen het risico dat een leverancier niet levert na betaling. Dit voorkomt verlies als uw leverancier niet in staat is om aan zijn verplichtingen te voldoen, bijvoorbeeld door faillissement.

Bij maatwerk of langdurige productie trajecten kan het risico ontstaan dat de klant uiteindelijk niet betaalt. Een kredietverzekering op fabricage- en contractniveau beschermt uw investeringen tijdens productie. Zo bent u verzekerd van betaling, zelfs als de klant niet tijdig of helemaal niet kan betalen.

Soms ontstaan uitzonderlijke verliezen die verder gaan dan het gebruikelijke risico. De “excess of loss” dekking biedt een buffer tegen extreme verliezen boven een jaarlijks eigen risico. Deze dekking is een waardevolle aanvulling voor bedrijven die zich willen beschermen tegen onverwachte of zware financiële klappen.

Zakendoen in internationale markten brengt politieke risico’s met zich mee. Een politieke risicoverzekering beschermt u tegen gebeurtenissen zoals oorlog, nationale onrust of overheidsmaatregelen die invloed kunnen hebben op uw leveringen of betalingen. Met deze dekking blijft u verzekerd van een stabiele cashflow, ook in onzekere geopolitieke situaties.

Wilt u meer informatie over een van deze vormen van kredietverzekeringen of advies over welk type kredietverzekering het beste aansluit bij uw situatie? Neem dan contact met ons op.

Vele denken dat de kosten voor een kredietverzekering te hoog zijn. Echter een kredietverzekering kost slechts een fractie van uw omzet. Doorgaans liggen de kosten tussen de 0,1 en 0,5 procent van uw omzet. De exacte kosten zijn afhankelijk van uw omzet, eventuele eerdere verliezen, het aantal debiteuren dat u heeft (spreiding van risico) en de vestigingslanden van uw debiteuren. Bovendien wegen de kosten van een kredietverzekering vaak niet op tegen de verliezen die kunnen worden geleden wanneer u geen kredietverzekering heeft.

Men denkt dat er veel administratieve lasten zitten aan een kredietverzekering. Dat is niet juist. Uiteraard moet je een aantal handelingen verrichten, maar die dragen juist bij aan de verbetering van je debiteurenbeheer én aan het verminderen van je debiteurenrisico’s. De praktijk wijst uit dat in vrijwel alle organisaties een kredietverzekering prima past binnen de bestaande debiteurenbewaking. Sterker nog: het blijkt vaak van absolute toegevoegde waarde te zijn.

In Nederland worden meer dan 80 procent van alle gevraagde limieten afgegeven door de kredietverzekeraars. Dit zijn limieten op uitmuntende tot matig presterende bedrijven. Echt slecht presterende bedrijven of bedrijven die geen informatie willen verstrekken, kunnen niet verzekerd worden. Het is de rol van de kredietverzekeraar om te toetsen hoe kredietwaardig een afnemer is. Zowel de kredietverzekeraar als Xolv haalt alles voor u uit de kast om een limiet op uw afnemer vast te stellen. Wanneer een kredietverzekeraar echter besluit om een afnemer niet te dekken, is het verstandig om uzelf af te vragen: moet ik wel zaken willen doen met deze niet-kredietwaardige afnemer?

Dit is een zeer achterhaalde gedachte. Op basis van goede informatievoorziening kunnen de kredietverzekeraars vaak toch dekking in stand houden op bedrijven die het moeilijk hebben. Een van de meest treffende voorbeelden van de afgelopen jaren is de situatie rondom Vroom & Dreesmann (V&D). Daags voordat V&D failliet ging, gaven kredietverzekeraars nog dekking op basis van zekerheden en goede permanente informatievoorziening. Ná het faillissement keerde de kredietverzekeraar direct de schade uit en heeft daarna het volledige bedrag kunnen verhalen op de aandeelhouders. Het niet verstrekken van financiële gegevens aan kredietverzekeraars als het slecht gaat, lijkt misschien logisch maar is het zeker niet. Juist door het niet verstrekken van gegevens zullen kredietverzekeraars sneller limieten reduceren of intrekken.

De juiste kredietverzekeraar helpt uw bedrijf beschermen tegen wanbetaling, optimaliseert uw risicomanagement en biedt waardevolle financiële inzichten. Daarom ondersteunen wij u bij het vinden van de juiste partner, zodat u ervan verzekerd bent dat u onbezorgd kunt ondernemen.

Meer weten?

Direct offerte aanvragen?

Direct overdragen intermediairschap?

Beknopte samenvatting product (PDF)?

Xolv BV is een onderdeel van de Ecclesia Group